|

公司地址:无锡市滨湖区胡埭工业园 |

|

咨询热线:0510-85581160 |

|

微信号:13961777588 |

原标题:夏厦精密:小模数齿轮全球龙头 迎机器人、车用领域、电动工具三大风口机遇

具备国际竞争能力的小模数齿轮龙头夏厦精密,目前正在深市主板进行IPO的最后冲刺。

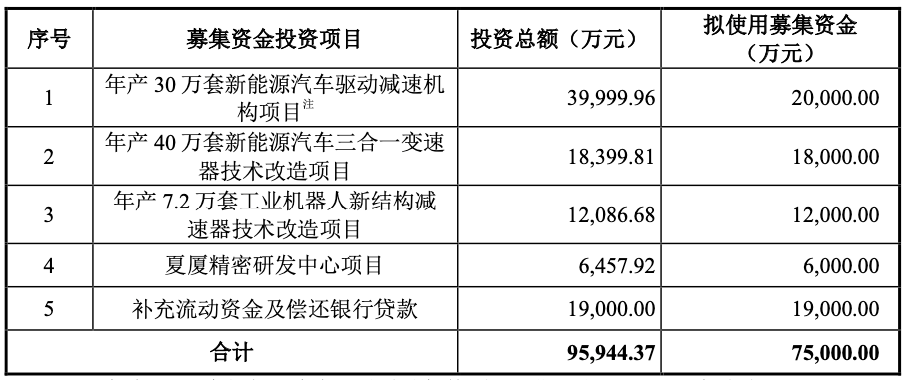

10月27日,夏厦精密正式开启招股环节,此次IPO公司拟募资7.5亿元,分别用于年产30万套新能源汽车驱动减速机构项目、年产40万套新能源汽车三合一变速器技术改造项目、年产7.2万套工业机器人新结构减速器技术改造项目、夏厦精密研发中心项目和补充流动资金及偿还银行贷款。

以上项目均由夏厦精密为实施主体,发行募集资金到位之前,公司会将根据项目进度的真实的情况以自筹资金先行投入,其中年产30万套新能源汽车驱动减速机构项目一期工程已于2019年末完工。

目前看来,经历二十余年专注深耕的夏厦精密已构筑起多项核心竞争优势,成为小模数精密圆柱齿轮产品全球市场占有率第二的龙头型企业,公司在2021年业绩实现快速地增长,在国际局势动荡短期影响的2022年依旧维持盈利规模,净利率实现逆势增长。未来随机器人、新能源汽车、电动工具等多应用领域需求爆发,夏厦精密有望迎来业绩提速之旅。

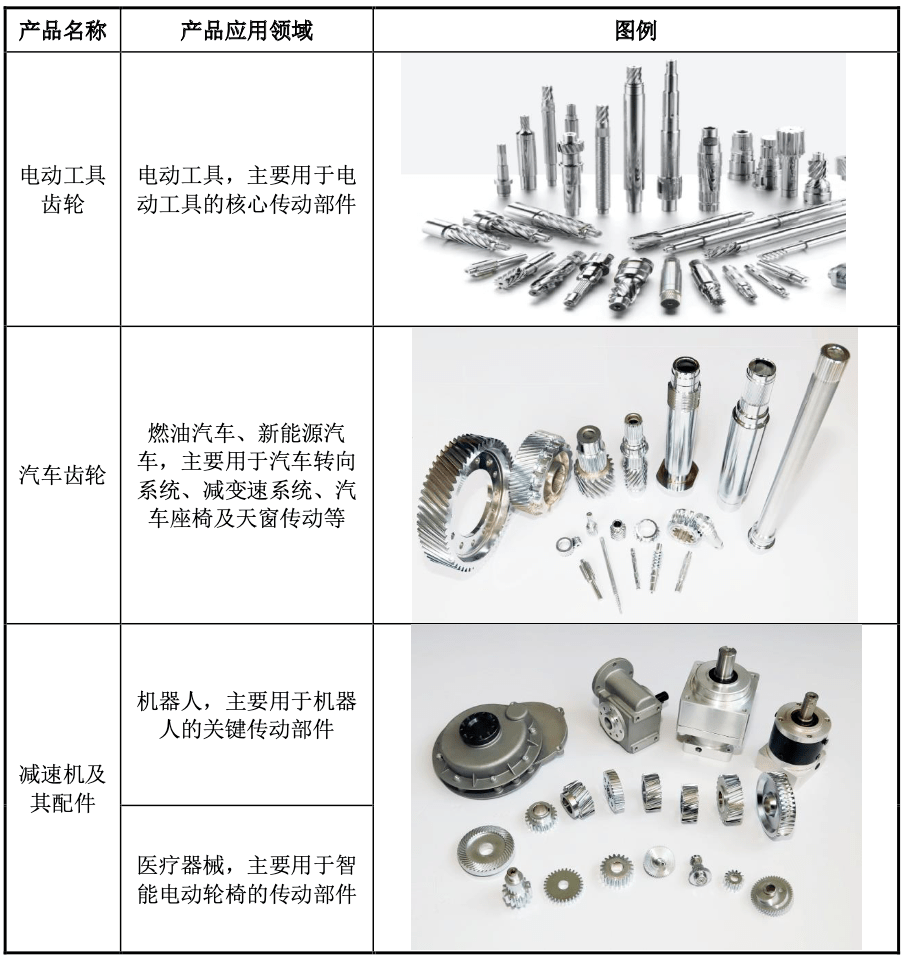

创立于1999年的夏厦精密是一家以研发、生产和销售小模数齿轮及相关这类的产品为主营业务的高新技术企业,已深耕小模数齿轮行业二十多年,拥有丰富的经验和技术积累,基本的产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家居齿轮和安防齿轮等,其中,减速机配件主要指减速机中的核心部件精密齿轮。

公司主要产品已经广泛应用于电动工具、燃油汽车、新能源汽车、机器人、智能家居、医疗器械、安防等领域。另外,公司成功拓展了关联产业链,研发生产的齿轮加工设备和耗材刀具除满足自用外,已实现对外销售。

目前,公司已沉淀了先进的专用技术和高效的生产工艺,截至2023年6月30日,公司拥有36项发明专利和77项实用新型专利。公司作为中国机械通用零部件工业协会齿轮与电驱动分会理事单位,参与了“圆柱齿轮精度制”国家标准的修订。2020年12月,公司曾被认定为工业和信息化部第二批专精特新小巨人企业,2021年5月,公司继续被认定为国家级专精特新小巨人企业(第一批第一年)。

同时,公司齿轮产品主要采用的是制造精度、效率更高,还能降低齿轮传动噪声的切削加工技术。并且,精滚、磨齿等核心的精密制造工序都由公司自行切削加工以保证产品达到客户要求的精度标准,也避免了公司加工图纸、生产工艺、工艺参数和其他技术诀窍外泄的可能性。

叠加子公司夏拓智能主要从事生产设备、刀具的研发、生产和销售,并取得超硬超细高速干切硬质合金齿轮滚刀等刀具相关的核心技术,实现了进口替代。因此夏厦精密还成功构建了主体加关联产业链的业务模式,使得公司可以快速响应齿轮的生产和研发需求,无需等待漫长的到货周期,在提高公司产品附加值和毛利率同时,提高生产效率,形成了明显的产业链优势。

基于此,夏厦精密收获一众全球知名客户,取得显著的市场地位。公司客户包括下业的大型跨国公司,如牧田集团、博世集团、泉峰科技、日本电产、瀚德集团、海康集团、亚萨合莱、奥仕达等。同时,公司还开拓了一批具有业务开展潜力的大型客户,如创科集团、比亚迪、舍弗勒、ABB、松下集团等。

2022年10月,公司入选第七批制造业单项冠军企业,市场占有率位居全球前列。根据中国机械通用零部件工业协会出具的《产品市场占有率证明》,2021年,公司在小模数精密圆柱齿轮产品的全球市场占有率为1.80%,位居全球第二,属于小模数齿轮行业的龙头企业。

诸多优势加持下,公司业绩于2021年实现大幅增长,并在下游需求大受影响的2022年取得亮眼成绩。

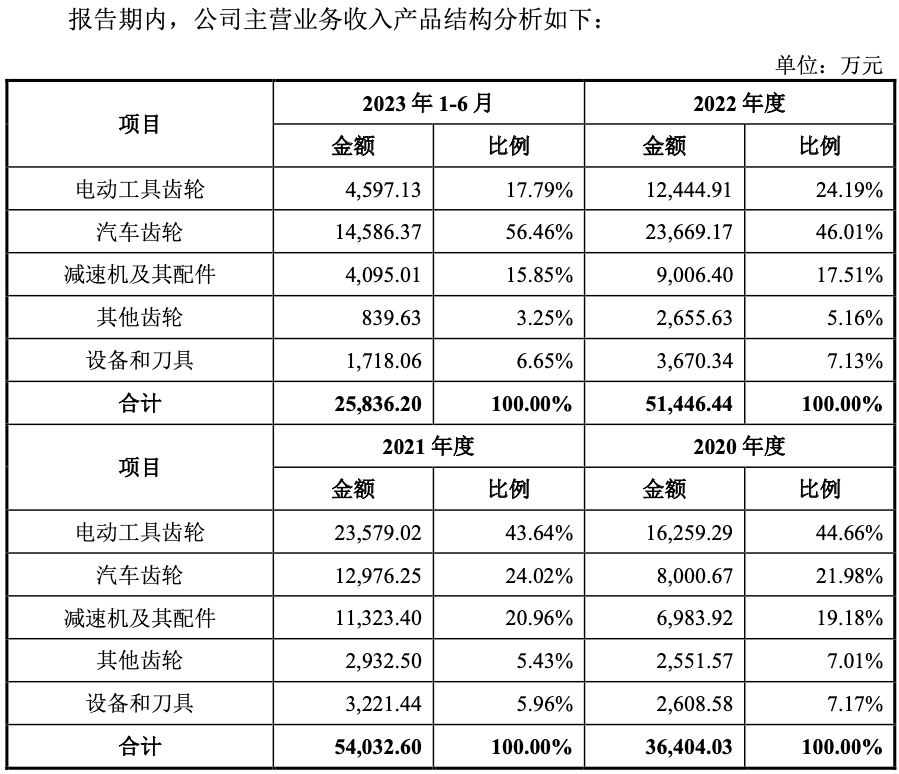

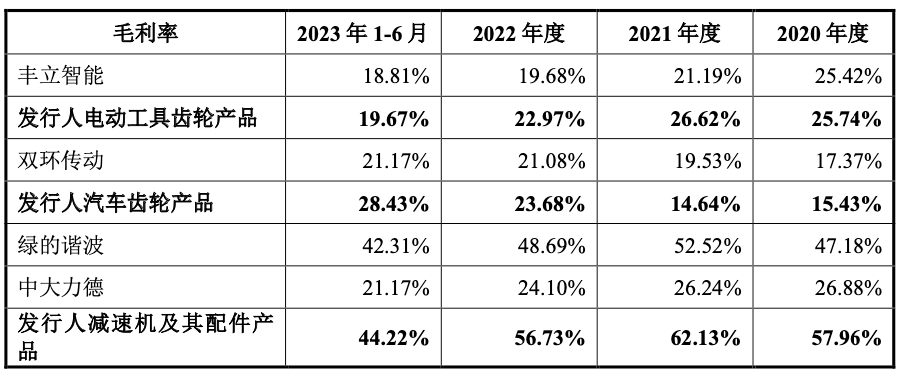

招股资料显示,按产品类型划分,公司主营业务产品有电动工具齿轮、汽车齿轮、减速机及其配件、其他齿轮、设备和刀具,其他齿轮包括智能家居齿轮、安防齿轮等。电动工具齿轮、汽车齿轮、减速机及其配件产品收入占比超过80%,是公司现阶段销售的最主要的产品。

2021年得益于产能升级爬坡完成、新能源汽车/机器人等领域需求持续增长、居家消费拉动电功工具需求以及开拓一批全球知名客户,夏厦精密全品类收入全面增长,其中核心的电动工具齿轮、汽车齿轮、减速机及其配件产品收入,更是分别同比大幅增长45.02%、62.19%、62.14%,推动2021年营收总规模同比增长48.76%至5.43亿元。

2022年,受国际形势影响下游需求暂受压制,但公司盈利规模依旧,并且净利率还逆势小幅提升。

招股资料显示,由于居家消费需求回落和乌克兰危机的影响,公司下游客户市场需求下降,对原材料齿轮产品采购需求减少,导致公司毛利率相对偏高的电动工具齿轮等产品销售收入下滑。

不过,随着公司汽车齿轮产能扩张,且新能源汽车齿轮市场需求高速增长,公司汽车齿轮产品销售收入明显提升,2022年汽车齿轮产品收入同比增长82.4%至2.37亿元,加上设备和刀具收入同比增长13.93%,夏厦精密2022年营收规模为5.18亿元,较2021年同期相当。

传导至利润端,夏厦精密电动工具齿轮、汽车齿轮、减速机及其配件产品毛利率分别为22.97%、23.68%、56.73%,均较同业可比公司高出不少,整体毛利率水平也维持在30.86%的高位。再叠加费用率优化,公司2022年归母净利润达到8816.89万元,净利率逆势提升至17.03%。

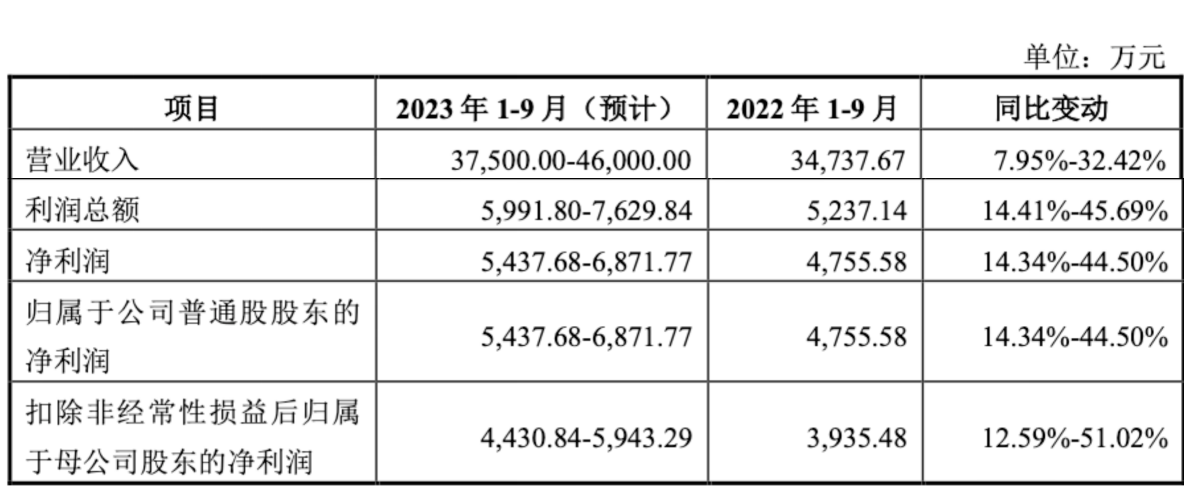

按照公司预测,其2023年1-9月营收规模将在3.75亿元至4.6亿元区间,增幅为7.95%至32.42%,归母净利润在5437.68万元至6871.77万元之间,同比增幅14.34%至44.5%,净利率还有进一步提升态势。

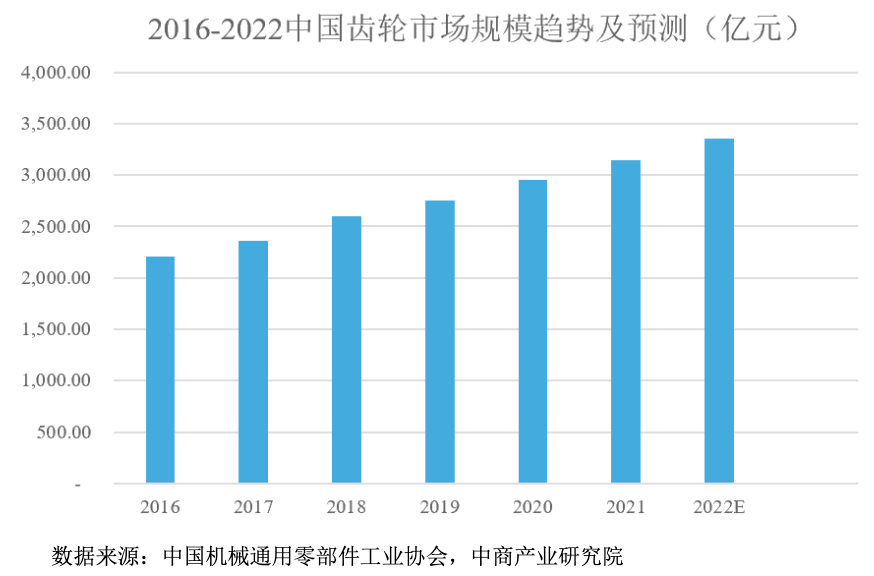

当前,国内齿轮市场规模一直处于稳定增长态势中。2016年-2021年,齿轮行业保持较快稳定增长趋势,2021年我国齿轮市场规模为3143亿元。未来,我国齿轮行业将继续保持平稳发展,预计2022年中国齿轮市场规模将达3354亿元。

未来,多领域应用爆发均为齿轮提供了巨大的增量需求,首当其冲的就是机器人领域。

首先是人形机器人带来庞大市场增量,由于人形机器人由于接近人体构造,工作场景适应能力强,在家庭、工业甚至军事领域都有较强的发展性,被认为是未来替代人类从事的各类危险、重复或无聊工作的最可能选择,发展前景广阔。

特斯拉CEO马斯克曾在公司的股东大会上称:未来人类和人形机器人的比例将不只是1:1,人形机器人可能超过人类数量,人形机器人行业长期的价值可能比汽车方面更有价值。

齿轮传动被大范围的应用于汽车与机器人的动力模块中,主要为汽车实现变速与变距效果,为机器人关节提高灵活度。同时,传统“电机+减速器”的驱动方式仍然是人形机器人较为契合的技术路线,精密减速器作为传统驱动单元的最核心部件,有着巨大的市场潜力。

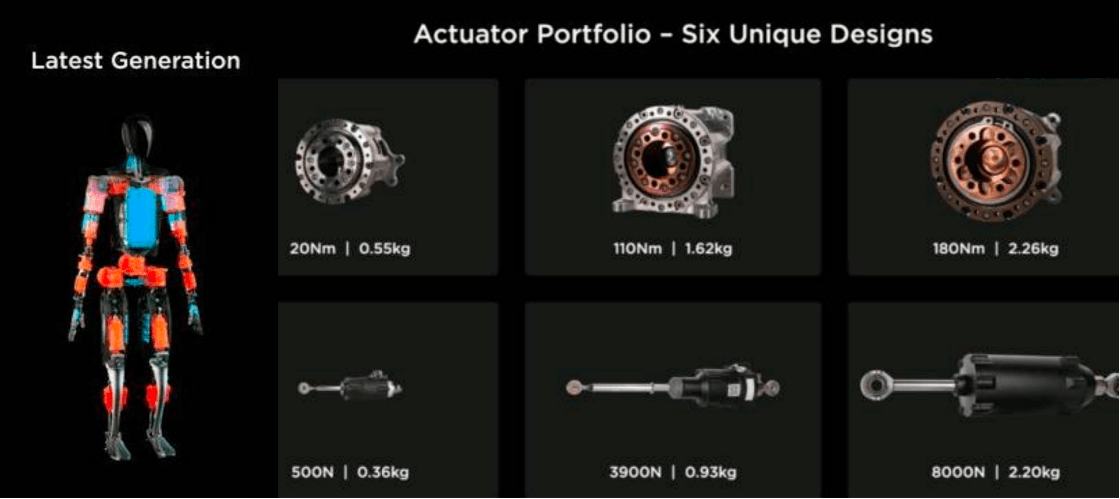

以特斯拉人形机器人为例,其全身包含28个执行器,分旋转执行器和线种规格。其中旋转执行器采用“电机+精密减速器”结构,线性执行器采用“电机+滚柱丝杠结构”。

国金证券研究观点认为,从减速器公司方面出发,假设单台机器人需要用10个谐波减速器和4个行星减速器,当每万人保有的人形机器人达到45台时,全球机器人用谐波/行星减速器市场空间分别为4495/719亿元,相较万人保有量0.07台时,分别增长540倍/552倍。同时,精密减速器还是工业机器人的三大核心零部件之一,成本占比超30%,同样是一大增量需求。

对于齿轮企业而言,随着人形机器人快速起量,齿轮部件将逐步标准化,大量减速器供应商将开始外采齿轮,利好齿轮行业。预计万人保有量达45台时,人形机器人齿轮市场空间将达到近3800亿元,相当于2022年车用市场空间4倍左右。

其次在车用领域,根据中信证券研究报告有关数据,齿轮在汽车中主要使用在于动力传动系统,包括变速器、传动轴等。传统燃油车由于变速器结构较为复杂,单车齿轮使用数量约为12-18个,齿轮规格相对较小。

新能源汽车由于传动系统结构较为简单,单车齿轮使用数量较少,但齿轮规格相对较大。假设2022-2025年全球/国内汽车市场产量同比增速在4%-6%之间,全球齿轮单车价值量为1,200元,国内齿轮单车价值量为900元。2025年,全世界汽车齿轮市场规模有望超过1,128亿元,国内市场有望达274亿元。

再加上电动工具方面,根据EVTank预测数据,2022年全球电动工具市场规模将达到571.9亿美元。按照5.7%的年复合增长率预计,2025年全球电动工具市场规模将达到675亿美元。假设60%的电动工具装配齿轮、齿轮箱、精密机械件等传动部件,根据假设测算,全球电动工具齿轮市场规模将由2022年的42.11亿美元继续增至2025年的49.7亿美元。

不仅如此,行业龙头集中度提升加上国产替代推进,夏厦精密这样的国产龙头将能享受到更多的市场红利。

齿轮的设计与制造水平将直接影响到机械产品的性能和质量。近年来,随国家相关产业政策的实施,齿轮等核心零部件向高端精密制造方向转型。汽车、机器人等产业对于高精密齿轮传动装置的需求持续增加,对齿轮的精度、可靠性、寿命等方面也提出了更高的要求。这对企业研发实力、成本控制能力、交货期限、产品精密度等方面提出更高的要求,需要规模较大、实力强劲的齿轮制造企业为其提供服务,促使齿轮市场占有率向具有国际竞争力的齿轮生产企业集中。

而且当前机器人领域应用的精密减速机主要依赖进口,价格昂贵、交货周期长、售后维修保养费用高,制约了我国机器人行业的发展,目前进口替代率仍处于较低水平。近年来,像夏厦精密这样的国内有突出贡献的公司通过研发技术,提升了减速机的性能和稳定能力,打破了国外产品的技术垄断,开始慢慢地实现进口替代。

此背景下,夏厦精密在行业需求未受影响的2020、2021年产能利用都近乎满产,其中2021年更是达到107.2%,产销率也连续3年全品类近乎100%。这在某种程度上预示着,此次公司IPO募资投产升级后,业绩成长天花板会大幅抬升,夏厦精密正驶入发展的高速路。